01

Tu vehículo

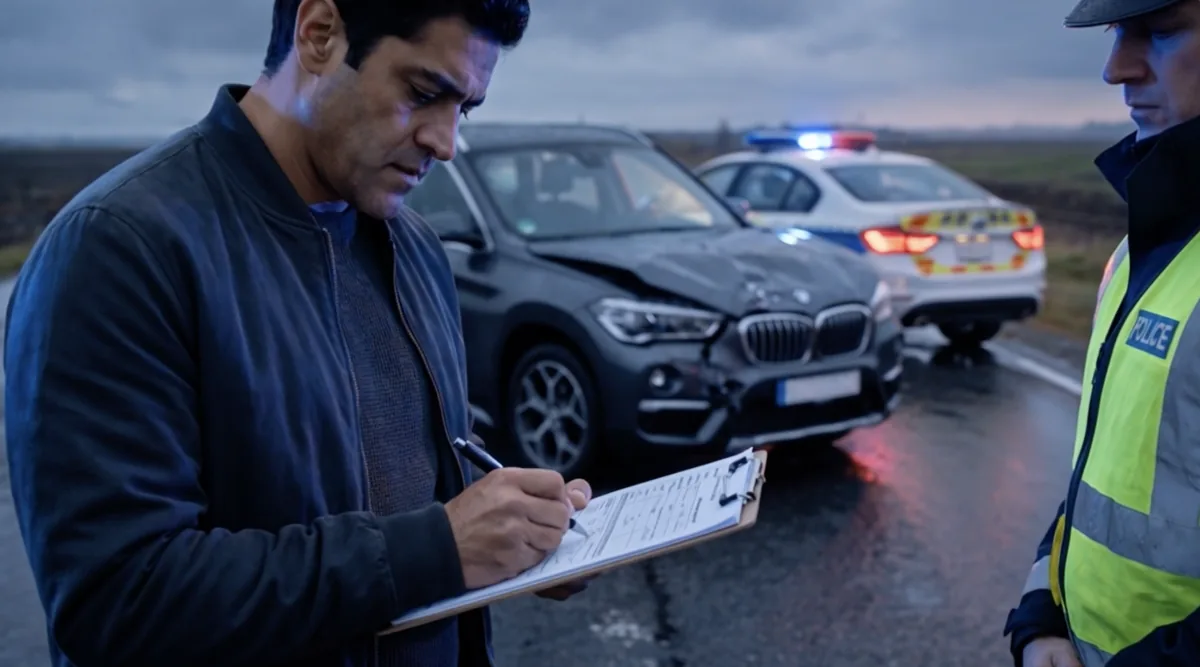

“¿Y si hoy pasa algo en la carretera?”

Conduce tranquilo. Nosotros cubrimos el resto.

Ver más →

Más de 30 años protegiendo familias, autónomos y empresas de la comarca.

Con cercanía real y el respaldo de Occident.

Organizamos nuestra cartera según lo que te importa. Sin jerga, sin letra pequeña.

Conduce tranquilo. Nosotros cubrimos el resto.

Ver más →

Atención cuando la necesitas. Sin sorpresas.

Ver más →

El mejor momento de planificarlo es ahora.

Ver más →

Trabaja sin miedo. Lo demás lo cubrimos nosotros.

Ver más →

Cuéntanoslo. Siempre hay una solución.

Ver más →

Desde Baza hasta cinco oficinas en Granada. Crecimos con las familias de la comarca.

"Llevo más de 15 años con JCastillo. Cuando tuve un accidente, lo gestionaron todo en menos de 24 horas."

"Como autónoma, necesitaba que alguien me explicara de verdad. Con Javier siempre sé qué tengo contratado."

"Familia de toda la vida. Mis padres ya eran clientes y ahora lo somos mis hijos también."

Te respondemos en minutos. Sin formularios. Una conversación real con alguien que sabe de lo que habla.

Hablar por WhatsAppAdemás de cuidar todo lo que importa en tu vida, también ponemos a trabajar tu dinero.

Descubre cómo trabajamos tu patrimonio, paso a paso.

JCastillo forma parte de la comarca. Apoyamos el deporte local y el tejido social de nuestra gente.